Changements climatiques et assurance : une responsabilité partagée pour protéger le public

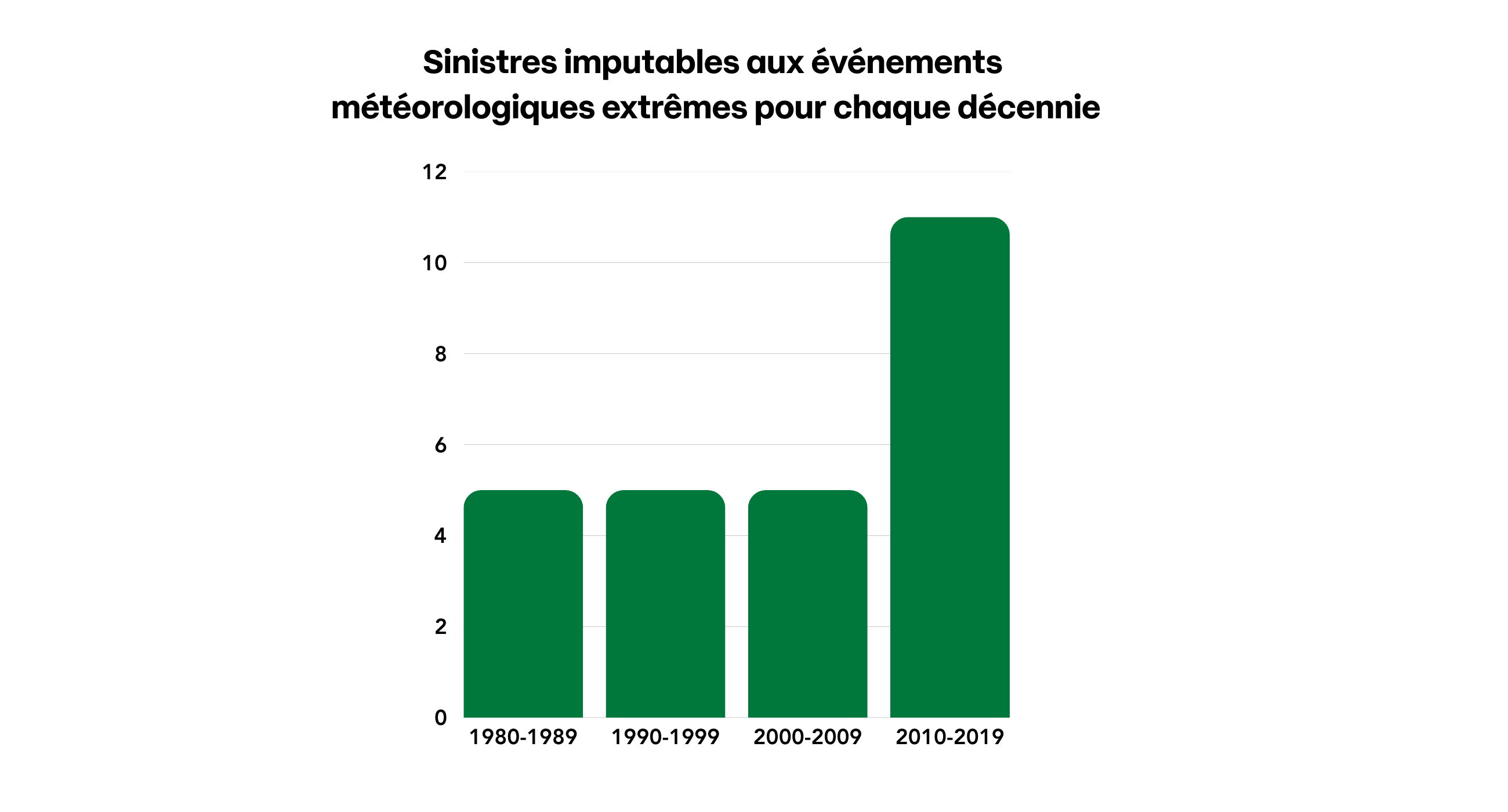

Les changements climatiques et les risques qui en découlent ne sont plus hypothétiques : au cours des deux dernières décennies, les sinistres causés par des catastrophes météorologiques ont augmenté significativement (voir le graphique ci-dessous1 ). Selon le Bureau d’assurance du Canada2, « l’été 2024 a été la saison la plus destructrice de l’histoire du Canada en ce qui concerne les sinistres assurés », marqué notamment par la tempête de grêle à Calgary et l’ouragan Debby au Québec.

Au-delà des chiffres, ces événements bouleversent la vie des sinistrés qui en subissent les conséquences financières et psychologiques. Ainsi, protéger le consommateur et son patrimoine doit rester au cœur des priorités de l’industrie financière.

Dans ce contexte, qui porte la responsabilité d’agir ? Comment les acteurs de l’industrie financière peuvent-ils contribuer à mieux protéger le public ?

La Chambre de l’assurance s’est penchée sur la question dans un esprit de responsabilité partagée. Me Jannick Desforges, directrice, Affaires juridiques et réglementation a présenté ces réflexions lors du colloque Régulation financière : une alliée face aux changements climatiques? tenu par le Laboratoire en droit des services financiers (LABFI) le 30 octobre 2025.

Cet article met en lumière les propos partagés par plusieurs conférenciers et explore le rôle clé des agents, courtiers en assurance de dommages et des experts en sinistre.

Compréhension des contrats et des risques : un défi majeur

Tout d’abord, il importe de s’attarder sur un enjeu important : la confusion des consommateurs en ce qui concerne les risques et l’assurance.

« Qui comprend son contrat d’assurance ? » a questionné Me Desforges. La question n’est pas anodine puisque 50 % des assurés qui lisent leur contrat ne le comprennent pas3.

Dans un contexte de changements climatiques, si le contrat n’est pas clair, comment un consommateur peut-il, lors d’évènements climatiques, connaître les protections offertes et comprendre leurs limites et leurs exclusions ? Les zones d’ombre sont nombreuses. En voici quelques exemples :

- Comment savoir si sa maison est située en zone inondable ?

- Pourquoi un assureur refuse-t-il de souscrire certaines protections à des clients ?

- Comment bien calculer le montant d’assurance nécessaire pour reconstruire sa propriété ou remplacer ses biens en cas de perte ?

- Le risque de refoulement d’égout est-il exclusif à un rez-de-chaussée ?

« Il existe un déséquilibre informationnel important entre l’assureur qui rédige le contrat et le consommateur qui achète le service. Le rôle du professionnel existe pour tenter de diminuer ce déséquilibre en informant, en expliquant et en conseillant le consommateur », a souligné Me Desforges.

Cas réel : clause de dépréciation au contrat

Voici un cas révélateur tiré de l’émission La Facture du 18 mars 20254. Une assurée est victime de la tempête de grêle de Calgary en 2024 et son toit est complètement détruit. Le total de la facture des réparations s’élève à 50 000 $, mais l’assureur indemnise seulement un montant de 12 000 $. Pourquoi ? Une clause de dépréciation dans le contrat d’assurance stipule que le toit, âgé de 10 ans, a perdu 50 % de sa valeur. Évidemment, l’assurée n’était pas au courant de cette clause.

Trois importants constats peuvent découler de cette histoire :

1. L’agent ou le courtier n’avait pas informé l’assurée lors de l’achat du contrat.

2. L’assurée n’avait pas lu ou compris chaque clause de son contrat.

3. Ce type de clause n’est pas connue du consommateur moyen.

Une attention particulière aux dégâts d’eau

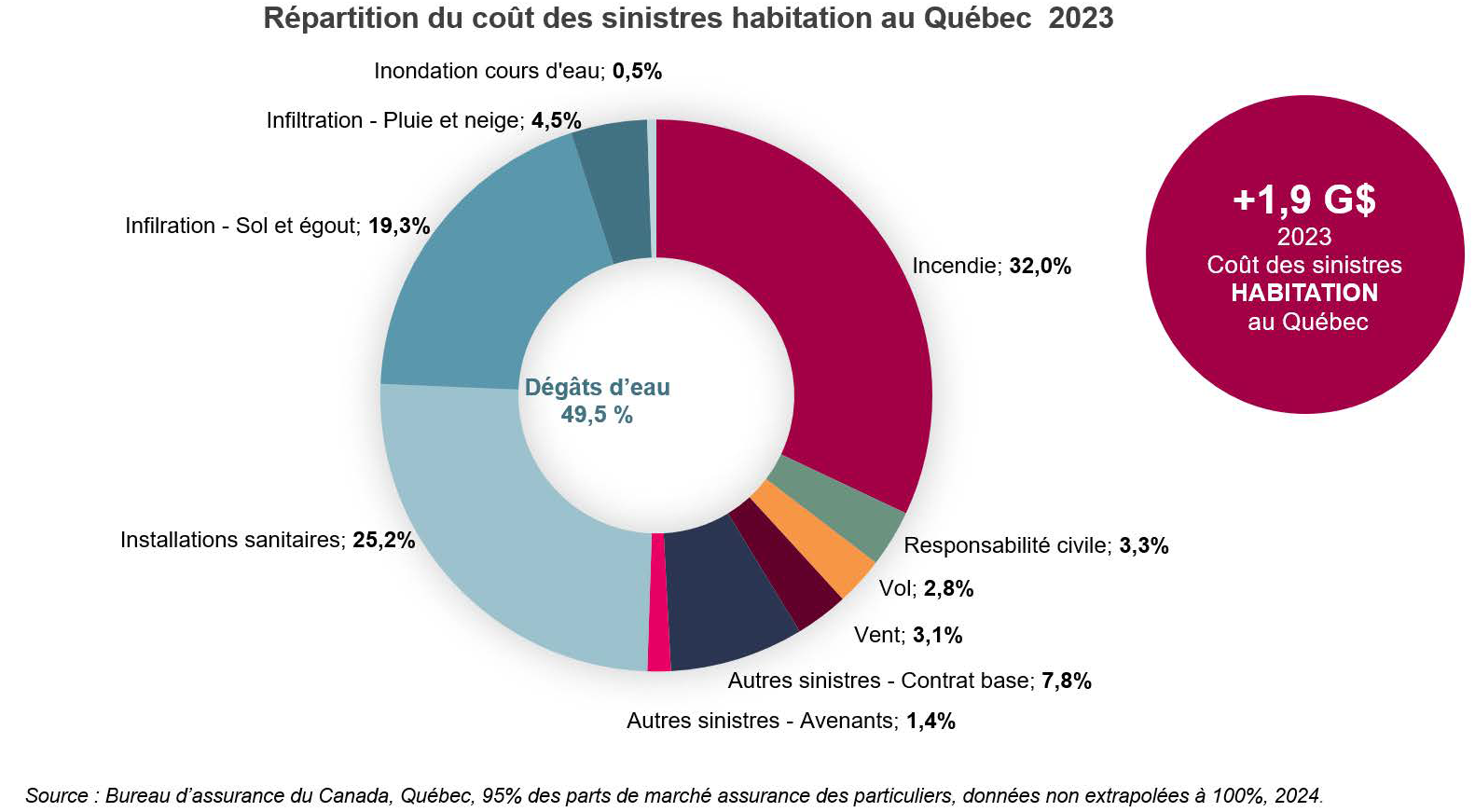

À propos des risques et des protections, une attention particulière devrait être accordée aux dégâts d’eau. Saviez-vous que, selon le Bureau d’assurance du Canada, 50 % des sinistres en assurance habitation concernent des dommages par l’eau5? Et la moitié seraient liés aux événements météorologiques, dont les infiltrations et les inondations de cours d’eau.

À propos des risques et des protections, une attention particulière devrait être accordée aux dégâts d’eau. Saviez-vous que, selon le Bureau d’assurance du Canada, 50 % des sinistres en assurance habitation concernent des dommages par l’eau5? Et la moitié seraient liés aux événements météorologiques, dont les infiltrations et les inondations de cours d’eau.

Bref, ces données démontrent l’importance d’outiller et d’informer les consommateurs sur les dégâts d’eau.

Responsabilité partagée : un rôle pour chacun

Un consensus s’est imposé lors du colloque du LABFI : la protection des consommateurs en situation de changements climatiques est l’affaire de tous. La responsabilité concerne les gouvernements, les régulateurs, l’industrie financière et les consommateurs.

Mathieu Boudreault, professeur en actuariat à l’UQAM, a résumé ainsi la répartition des responsabilités :

- Municipalités : aménagement du territoire, entretien des infrastructures.

- Gouvernement provincial : encadrement des municipalités, cartographie des zones inondables, aide financière (qui est limitée) de dernier recours.

- Gouvernement fédéral : soutien financier auprès des provinces et municipalités grâce à différents programmes :

- Accords d’aide financière en cas de catastrophe (AAFCC);

- Programmes de financement pour l’adaptation;

- Industrie des services financiers : assureurs (qui offrent les produits d’assurance) et les banques (qui offrent des produits hypothécaires).

De son côté, Jannick Desforges a regroupé les responsabilités sous trois catégories : la conception, l’information et la prévention.

La conception

La conception des produits concerne principalement les assureurs. Selon Me Desforges, ils devraient :

- Tenir compte des besoins et des intérêts des clients lors de la conception des produits.

- Simplifier les contrats, les libellés des protections et avenants pour améliorer leur compréhension.

- Offrir des protections incitant à mieux rebâtir.

France LeBlanc, conseillère stratégique chez Beneva, souligne que « les assureurs sont déjà dans l’action dans ce qu’on peut contrôler ». Durant son intervention, elle a noté six moyens d’intervention à la portée des assureurs :

1. Sophistication de l’évaluation des risques : permet de raffiner la cartographie pour offrir aux clients une protection à un prix correspondant plus justement à l’exposition au risque.

2. Franchises différenciées pour les dégâts d’eau : comme il s’agit d’un risque important et coûteux, cela aurait pour effet de co-responsabiliser l’assuré à faire de la prévention et de la mitigation de risque à son habitation.

3. Rabais accordés au client lors de l’installation de dispositifs de prévention.

4. Alertes météo en temps réel pour offrir des conseils sur les premières actions à prendre pour limiter les risques et les dommages.

5. Garanties résilientes. Mme LeBlanc indique qu’il s’agit d’innovation dans l’industrie pour reconstruire autrement. Cette façon d’encourager la résilience et la résistance du bâtiment va plus loin que le principe indemnitaire, qui stipule le remplacement du bien assuré à l’identique. « Il y a de l’évolution à faire sur nos contrats d’assurance », rappelle-t-elle.

6. Économie circulaire : inciter l’assuré à faire réparer ses biens au lieu de les remplacer à la suite d’un sinistre.

L’information

L’information à fournir aux consommateurs concerne principalement, mais pas exclusivement, le rôle des agents et des courtiers en assurance de dommages. C’est ce qui permet aux assurés de prendre des décisions éclairées. Selon Me Desforges, il faut :

- Renforcer le rôle-conseil des certifiés afin de les aider à mieux informer, expliquer et conseiller les assurés en lien avec les catastrophes naturelles.

- Porter une attention aux changements dans les contrats et dans les besoins des clients.

- Accompagner les consommateurs sur les meilleures méthodes de prévention.

Prévention

La prévention et la résilience sont des responsabilités partagées entre les consommateurs, les assureurs et le gouvernement. En voici les grandes lignes :

Consommateurs

- S’informer des risques, choisir des protections adéquates et mettre en place des moyens de prévention pour limiter l’impact des sinistres.

Gouvernements

- Offrir des subventions « réno-résiliente » du même type que celles « Réno-vert ».

- Investir dans l’adaptation des infrastructures publiques (ex. : rues et ruelles éponges).

- Interdire de rebâtir dans les zones inondables ou à très haut risque.

- Adapter le code du bâtiment.

Assureurs

- Lors de la soumission : offrir des incitatifs aux assurés résilients qui protègent déjà leur maison qui ont mis en place des moyens de prévention.

- Lors d’un sinistre : permettre aux sinistrés de rebâtir ou rénover avec des matériaux résilients.

À cet égard, Gabriel Lévesque-Lessard, analyste en normalisation des institutions financières pour l’Autorité des marchés financiers, a présenté la Ligne directrice sur la gestion des risques liés aux changements climatiques. Ce document cadre les attentes du régulateur envers l’industrie, dont les assureurs. Il définit les principes qui doivent guider l’identification, l’évaluation et la gestion des risques climatiques. La ligne directrice met de l’avant les pratiques reconnues internationalement, notamment en matière de gouvernance, de scénarios climatiques et de transparence, tout en laissant aux organisations suffisamment de souplesse pour adapter leur approche selon leur modèle d’affaires.

Du point de vue du conférencier Loïc Geelhand de Merxem, docteur en droit des valeurs mobilières et analyste en gouvernance d’entreprise sur le marché français, il faut passer d’une obligation de « dire » à une obligation de « faire ». Autrement dit, le régulateur devrait agir plus directement sur les obligations. « Considérant que les impacts climatiques sont imprévisibles dans le futur, il faut être plus ferme. Car en ce moment, c’est la manière douce qui est utilisée », a-t-il précisé.

Bonnes pratiques du rôle-conseil

« L’assurance nécessite des connaissances spécifiques. Les agents et les courtiers doivent passer des examens auprès de l’Autorité des marchés financiers et ont des obligations déontologiques et de formation continue. Ils ont une connaissance que les consommateurs ne possèdent pas », a souligné Me Desforges. Autrement dit, le rôle d’un certifié est d’informer et conseiller, pas seulement de trouver le plus bas prix.

Alors que 80 % des Québécois ne lisent pas leur contrat d’assurance, ou le lisent en partie et que 72 % préfèrent obtenir des conseils de la part d’un professionnel6, l’importance du rôle-conseil du professionnel en assurance ne fait plus aucun doute.

La Chambre de l’assurance a recensé les pratiques clés de l’agent et du courtier en assurance de dommages pour bien accompagner les clients dans la gestion des risques climatiques.

1. S’enquérir de la situation du consommateur en posant les bonnes questions. Cela permet de cerner ses besoins et de le conseiller adéquatement.

2. Vulgariser les informations en langage simple et clair.

3. S’assurer que le consommateur a compris le produit qu’il achète, incluant les limites et les exclusions.

4. Expliquer les possibles conséquences si le consommateur ne suit pas le conseil fourni par l’agent/courtier, en refusant par exemple de souscrire un avenant.

5. Donner des exemples de prévention à mettre en place pour limiter les dommages.

En conclusion : mieux un consommateur est informé, mieux il peut prendre des décisions éclairées pour protéger son patrimoine.

Rappelez-vous : la pire chose pour un consommateur est de croire à tort qu’il est bien assuré pour un risque, alors qu’il ne l’est que partiellement ou pas du tout.

Rappelez-vous : la pire chose pour un consommateur est de croire à tort qu’il est bien assuré pour un risque, alors qu’il ne l’est que partiellement ou pas du tout.

Ressources

Conseil : utilisez les outils existant pour vous aider dans votre rôle-conseil. En voici des exemples :

- Fiche-conseil Changements climatiques : protections d’assurance et moyens de prévention, à partager aux clients : elle présente les principaux risques climatiques inclus dans un contrat d’assurance de base et ceux pouvant être ajoutés par un avenant supplémentaire, des questions à se poser et des moyens de prévention pour limiter les risques de dommages et de pertes financières.

- Formations sur les changements climatiques : elles offrent des outils concrets pour permettre aux certifiés de mieux accompagner leurs clients face aux risques climatiques et naturels.

- Zone des catastrophes naturelles du site Web du Bureau d’assurance du Canada.

- Site Web de l’Institut de prévention des sinistres catastrophiques.

Conclusion : unissons-nous pour agir

Comme l’a précisé Mathieu Boudreault, « au Québec et ailleurs, on voit des retraits d’assureurs de certains quartiers ». Il s’agit d’un signal fort de l’urgence d’agir pour l’État et les autres secteurs.

Il évoque un défi à venir en assurabilité, c’est-à-dire une difficulté accrue des citoyens à souscrire une assurance adéquate et à prix raisonnable ou d’obtenir l’aide du gouvernement au besoin.

Si rien n’est fait, nous pourrions atteindre ce point de rupture7 évoqué par France LeBlanc, à partir duquel l’assurance deviendrait inaccessible ou inabordable pour de nombreux citoyens.

En effet, selon Me Desforges, le consommateur sera le grand perdant en cas d’inaction. Car si les risques et les sinistres continuent à s’intensifier, les assureurs multiplieront les actions, dont :

- Augmenter les primes.

- Diminuer les limites de protections.

- Refuser d’offrir les protections.

- Refuser le renouvellement du contrat.

- Quitter des marchés spécifiques.

Ainsi, pour protéger le public, chacun doit agir selon son rôle, ses responsabilités et son champ de compétence.

[1] Institut climatique du Canada. (2020). Rapport final du Conseil canadien des changements climatiques [PDF]. Repéré à : https://institutclimatique.ca/wp-content/uploads/2020/12/COCC-Final-FRENCH-1209.pdf

[2]Bureau d’assurance du Canada. (2025). Rétrospective des catastrophes naturelles : communiqué du 13 janvier 2025 [PDF]. ibc_nr-2025-01-13_natcat_wraprelease_fr.pdf.

[3] Chambre de l’assurance de dommages. (2014). Une personne sur quatre n’a pas l’esprit tranquille une fois assurée. Et vous? [PDF]. depliant-consommateur-2014.pdf.

[4] Radio-Canada. (2025). La facture – Assurance habitation, changements climatiques et consigne [Épisode du 18 mars 2025]. Repéré à : https://ici.radio-canada.ca/tele/la-facture/site/episodes/1012063/assurance-habitation-changements-climatiques-consigne-expiration

[5] Bureau d’assurance du Canada (BAC). (2023). Coût des sinistres en habitation au Québec [PDF]. cout-sinistres-habitation-quebec_2023.pdf.

[6] Chambre de l’assurance de dommages (ChAD). (2018). Assurances : le conseil professionnel essentiel, disent les Québécois [Article Web]. Repéré à : https://chad.ca/actualites/2018/05/assurances-le-conseil-professionnel-essentiel-disent-les-quebecois

[7] Eberle, C., O’Connor, J., Narvaez, L., Mena Benavides, M., & Sebesvari, Z. (2023). Interconnected Disaster Risks 2023: Risk Tipping Points. United Nations University – Institute for Environment and Human Security (UNU‑EHS).

Articles connexes

Assurance locataire : idées reçues, vrais risques et rôle du professionnel

Intelligence artificielle et secteur financier au congrès de l’Acfas : opportunités, défis et enjeux déontologiques

Protection des renseignements personnels : rappels et nouveautés

Quoi faire quand les devis divergent?

Maltraitance financière et matérielle : comment réagir?

Cybersécurité : adoptez les bons gestes

L’intelligence artificielle en assurance de dommages

Vos questions : quels actes sont réservés aux agents et aux courtiers?